Parlando con diverse colleghe e colleghi giornalisti si scopre che alcuni hanno attivato dei Pip (Piani individuali pensionistici) o altre forme di investimento o assicurazione privata con cui delineare una futura integrazione alla pensione.

Avere una polizza assicurativa è sicuramente una valida scelta, ma fa perdere molte opportunità.

Infatti, per i giornalisti esiste il Fondo di categoria a loro dedicato, un fondo SENZA SCOPO DI LUCRO che sfruttando economie di scala riesce a offrire agli iscritti una pensione complementare con costi ridottissimi e che a volte sono anche 10 volte inferiori a quelli delle polizze assicurative o bancarie.

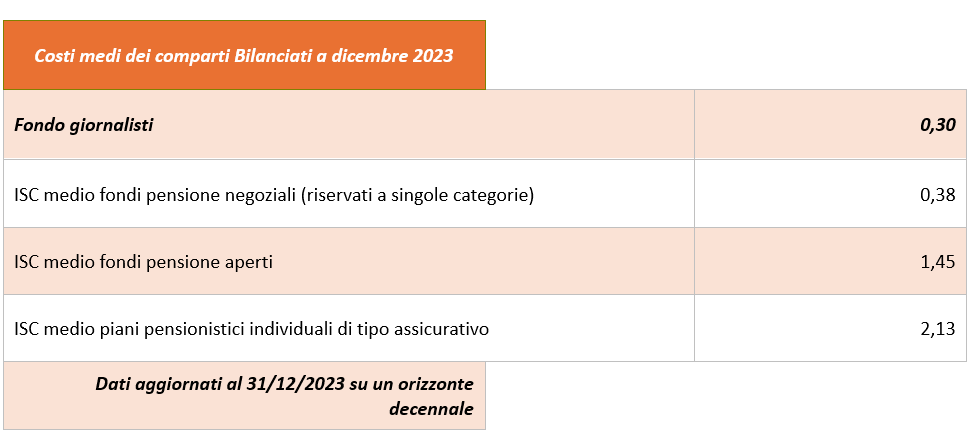

Di seguito riportiamo il confronto con i dati medi su 10 anni di iscrizione.

Oltre a costi di gestione notevolmente più alti che vanno a erodere la futura rendita, molti giornalisti ignorano che non essendosi iscritti al Fondo di categoria hanno perso, finora, il contributo aggiuntivo che, secondo il contratto collettivo nazionale, il datore di lavoro sarebbe tenuto a versare al dipendente che vi aderisce. Un rendimento puro, che si ottiene per la sola scelta di aderire al Fondo Giornalisti.

Ovviamente ci si può sempre trasferire al Fondo Giornalisti, senza dover pagare tasse.

Si possono verificare in autonomia i costi di un fondo bancario o assicurativo rispetto a quelli del Fondo. La Covip mette a disposizione le schede dei costi di tutte le forme di previdenza complementare utilizzando un sistema chiaro e sintetico con il quale potere confrontare le schede del fondo con quelle dei prodotti di mercato:

Confrontali con la nostra scheda costi o contatta il Fondo alla mail comunicazione@fondogiornalisti.it.

Alessia Marani

Presidente del Fondo Pensione Complementare dei Giornalisti Italiani

Condividi